Deze investeringsaftrek toont hoeveel er nog mogelijk is wanneer we de motorkap van bestaand beleid openwrikken.

De hervorming van de investeringsaftrek is zo goed als beklonken. De aanpassing van dit belastingvoordeel is een goede zaak, én biedt enkele nuttige lessen voor de vele andere (fiscale) steunmaatregelen.

Bedrijfssteun op de schop

Onze economie ondergaat de komende jaren een gedaanteverandering. In alle sectoren moet de omslag naar klimaatneutraliteit heel snel op touw worden gezet. Om deze omslag te bespoedigen, moet ook het economisch en fiscaal beleid op de schop. Zeker in tijden van budgettaire hoogspanning is het logisch dat we dan eerst kijken naar bestaande uitgaven. België blijft immers miljarden geven aan milieuschadelijke subsidies. Maar er was eveneens een wildgroei aan weinig doelmatige en vaak zuiver economisch gemotiveerde steunmaatregelen.

In ons land gaat het daarbij vaak over belastingvoordelen. Ons land kent een nogal bloemrijk palet aan fiscale bedrijfssubsidies. Minister Van Peteghem slaagde er de voorbije legislatuur helaas niet in om deze doortastend te hervormen.

Deze woensdag boog het federaal parlement zich echter over een belangrijke uitzondering: de investeringsaftrek. De commissie gaf groen licht voor een ingrijpende aanpassing van deze steunmaatregel.

De hervorming is om drie redenen interessant. Eerst en vooral krijgt hiermee het bestaand beleid een nieuw elan: een traditionele ‘fiscale koterij’ krijgt een duidelijke opdracht, verduurzaming. Ten tweede is er vernieuwing op vlak van ecologische criteria: de hervorming combineert gerichte ondersteuning aan groene investeringen met een algemene toets voor milieuschade en specifieke uitsluitingen. Tot slot is het een stap voorwaarts op vlak van goed bestuur: men voorziet mechanismen om te zorgen dat het instrument regelmatig herbekeken wordt.

Waarover gaat het?

Nomen est omen: de investeringsaftrek stimuleert investeringen. Bedrijven mogen een percentage van de aankoopwaarde van bepaalde vaste activa aftrekken van hun belastbare winst.

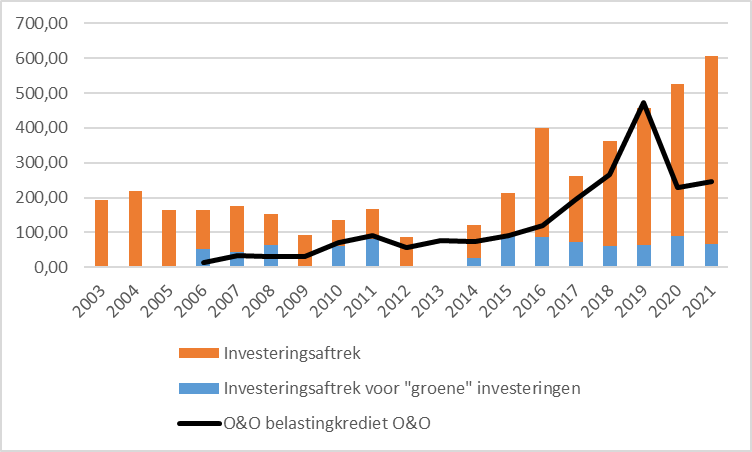

Het bestaande systeem viel ruwweg uiteen in twee luiken: enerzijds een algemene basisaftrek van 8% voor zelfstandigen en kleine bedrijven, anderzijds een verhoogde aftrek (doorgaans ongeveer 13,5%) voor specifieke soorten investeringen. Deze laatste was ook toegankelijk voor grotere ondernemingen. Daarnaast was er ook nog een stelsel van belastingaftrekken voor octrooien en ‘milieuvriendelijk’ onderzoek.

Het systeem bestaat al twintig jaar. Terwijl de uitgaven sterk stegen, geraakte de logica zoek — met verhoogde aftrekposten voor investeringen van veiligheidskluizen tot zeeschepen. Men introduceerde intussen wel verschillende ‘groene’ aftrekposten, onder meer in energie-efficiëntie. Maar deze lieten nog steeds fossiele investeringen toe, en bleven qua volume bescheiden.

Kortom: een typische koterij met meer budget dan visie.

Bron: FOD Financiën (2024)

De hervorming

Het systeem gaat nu vrij grondig op de schop. Er zijn drie brede categorieën: de basisaftrek, een verhoogde thematische aftrek, en de technologie-aftrek.

De belangrijkste milieu- en klimaatwinst zit in de wijzigingen aan de ‘verhoogde thematische aftrek’. Dit is de hoeksteen van de hervorming. Hier is het tarief nu veel hoger (40% voor kleine bedrijven en 30% voor de rest), maar moet het voortaan gaan om duurzame investeringen die “onvoldoende” rendabel zijn zonder steun. De wet onderscheidt daarbij vier domeinen:

- Efficiënt energieverbruik en hernieuwbare energie

- CO2-vrij vervoer

- Milieuvriendelijke investeringen die niet vallen onder energie of vervoer. Het kan daarbij zowel gaan om broeikasgassen als bijvoorbeeld watergebruik of afval

- Digitale investeringen die deze eerste drie domeinen ondersteunen

Om dit te concretiseren, komt er voor elk domein een uitputtende lijst met de groene investeringen die in aanmerking komen. De EU-Taxonomie dient hiervoor minstens deels als basis. Men maakt dus komaf met de wildgroei aan bestemmingen.

Eveneens belangrijk is de introductie van een algemene milieutoets. Bij de verhoogde thematische investeringsaftrek moeten bedrijven aantonen dat hun investering ‘geen onredelijke schade voor het leefmilieu met zich meebrengt’. De wetgever wil zo vermijden dat een investering goed is voor één milieudoelstelling, maar tegelijkertijd andere sterk schaadt. Denk aan een project dat de uitstoot vermindert, maar tegelijk schadelijke chemicaliën loost. Het is een krachtig principe, een standaardtoets die eigenlijk op elke steunmaatregel van toepassing zou moeten zijn.

Bij de basisaftrek zijn de aanpassingen op het eerste zicht beperkt. Deze aftrek is nog steeds algemeen, zonder koppeling aan de specifieke doelstellingen. Toch geldt ook hier een waardevolle nieuwe uitzondering: bepaalde investeringen met een schadelijke impact op vlak van klimaat of milieu worden uitgesloten. Om dit te controleren komt er een aparte ‘negatieve’ lijst, gebaseerd op de EU-Taxonomie.

Tot slot is de ‘governance’ van deze subsidie een pak beter dan gebruikelijk. De samenstelling van de lijsten blijft een politieke beslissing, maar wel na een consultatie van experts en advies van de gewesten. Bovendien zullen ze na een paar jaar automatisch vervallen. Zo vermijdt men (hopelijk) dat er opnieuw steun gaat naar achterhaalde of slecht gemotiveerde technologieën.

Beperkingen

Goed nieuws dus, hoewel de hervorming nog steeds kampt met enkele beperkingen. Sommige daarvan zijn triviaal, maar wel curieus: de tekst stelt expliciet dat ‘rookafzuigsystemen in de horeca’ in aanmerking komen als milieu-investering. Goed werk van de dampkaplobby?

Spijtiger is dat men nogal ruime uitzonderingen voorziet in de ‘uitsluitingslijst’. De wet stelt immers dat milieuschadelijke investeringen tóch steun kunnen krijgen via de basisaftrek, zolang er ‘geen economische vergelijkbare CO2-vrije alternatieven’ voorhanden zijn. Vrachtwagens op fossiele brandstoffen komen bijvoorbeeld nog steeds in aanmerking, zolang fossielvrije opties minder rendabel zijn. Een redenering die clasht met de rest van de hervorming.

De ‘missie’ van de investeringsaftrek blijft bovendien onuitgesproken: er zijn geen gekwantificeerde of toetsbare doelstellingen. De tekst verwijst evenmin naar het Nationaal Energie en Klimaatplan, Science Based Targets of het Verdrag van Parijs. Dat bemoeilijkt controle en bijsturing.

Dat men de derde categorie, de zogenaamde ‘technologie-aftrek’, quasi ongewijzigd liet, is ook teleurstellend. Een agressieve tegencampagne verzette zich met succes tegen alles wat aan de miljarden voor ‘innovatiesteun’ zou raken – waaronder dus deze post.

Ook onder de nieuwe wet kan een zeer breed geformuleerde reeks onderzoeksactiviteiten steun ontvangen, zonder spoor van uitsluitingslijsten of doelgerichtheid. Het moet wel gaan om onderzoeksinvesteringen die ‘geen effect hebben op het leefmilieu of die beogen het negatieve effect op het leefmilieu van bestaande producten en technologieën zoveel mogelijk te beperken’. Maar dat laat erg veel marge voor gefoefel.

Tot slot: een algemeen aandachtspunt is de grote mate van ‘devil in the detail’. Hoewel de EU-taxonomie her en der moet dienen als inspiratiebron, blijft de samenstelling van de lijsten een politieke beslissing. Deze keuze volgt pas na het stemmen van de wet. We weten voorlopig niet wat er precies valt onder ‘CO2-vrij vervoer’ of ‘milieu-vriendelijke investeringen’. Waakzaamheid blijft dus geboden.

Tot slot

Blijft de vraag of deze fiscale weg de beste manier is om te sturen en met geld te schuiven. Vergelijk de jaarlijkse uitgave van de investeringsaftrek (>€400 miljoen per jaar) eens met het Ecologisch Transitiefonds van de federale investeringsmaatschappij (FPIM), dat in totaal €250 miljoen kan besteden aan strategische groene investeringen. Qua impact en aanzwengelend effect zouden die budgetten wellicht beter van plaats wisselen.

Maar zo’n verschuiving was niet aan de orde. Zoals gezegd: deze investeringsaftrek toont net hoeveel er nog mogelijk is wanneer we de motorkap van bestaand beleid openwrikken. Er zijn nog heel wat andere geldstromen te kanaliseren naar nuttiger oorden. Stel je voor dat de volgende federale regering daar werk van maakt.